Honda Ninh Bình xin chia sẻ cùng Quý khách hàng các vấn đề liên quan đến việc mua trả góp một chiếc ô tô bao gồm

- Giấy tờ thủ tục

- Quy trình triển khai

- Một số vấn đề cần lưu ý

Hồ sơ giấy tờ cần chuẩn bị:

Khách hàng là cá nhân:

– Giấy tờ tùy thân: Căn cước công dân/Căn cước công dân/Hộ chiếu

– Nếu đã kết hôn: Giấy đăng ký kết hôn, Căn cước công dân của vợ/chồng

– Nếu còn độc thân: Giấy xác nhận tình trạng hôn nhân

– Giấy tờ chứng minh thu nhập cá nhân:

-

Thu nhập từ lương: bảng lương, hợp đồng lao động tối thiểu 01 năm, sao kê tài khoản cá nhân, sổ tiết kiệm…

-

Trường hợp có Công ty riêng và thu nhập dựa vào công ty đó thì cung cấp giấy đăng ký kinh doanh và bảng báo cáo tài chính công ty

-

Trường hợp là hộ kinh doanh thì cung cấp giấy đăng ký kinh doanh cá thể và sổ ghi chép bán hàng 03 tháng gần nhất

-

Nếu thu nhập có từ cho thuê nhà hoặc phòng trọ thì cung cấp hợp đồng cho thuê…

– Giấy tờ chứng minh tài sản sở hữu có giá trị: nhà cửa, xe, bất động sản, cổ phiếu, cổ phần…

Khách hàng là doanh nghiệp:

– Giấy phép kinh doanh

– Báo cáo thuế 01 năm gần nhất

– Báo cáo hoá đơn VAT 01 năm gần nhất

– Điều lệ công ty/Biên bản họp hội đồng thành viên

– Bảng copy giấy đăng ký sử dụng mẫu dấu

– Giấy tờ chứng minh tài sản: Nhà máy, dây chuyền, máy móc, thiết bị, nhà xưởng, ôtô…

– Đơn xin vay vốn và phương án trả lãi

– Hợp đồng kinh tế đầu ra, đầu vào

Các bước triển khai mua trả góp

Bước 1: Cung cấp đầy đủ và chính xác các loại giấy tờ mà ngân hàng cho vay yêu cầu

Bước 2: Ngân hàng thẩm định hồ sơ

Sau khi thẩm định, nếu thiếu giấy tờ ngân hàng sẽ yêu cầu bổ sung. Nếu hồ sơ đầy đủ, ngân hàng sẽ phê duyệt cho vay và thông báo bảo lãnh khoản vay.

Bước 3: Nộp tiền đối ứng, đăng ký xe

Người mua xe nộp một khoản tiền đối ứng cho hãng xe ô tô để được xuất hóa đơn và gửi hồ sơ đi làm các thủ tục nộp thuế trước bạ, bấm biển số, đăng kiểm.

Bước 4: Ký hợp đồng vay

Sau khi đã nhận được biển số xe và bản gốc giấy đăng ký xe thì mang những giấy tờ đó lên ngân hàng để ký hợp vay. Đồng thời, đóng những khoản phí liên quan và đi công chứng giấy tờ, ký vào giấy nhận nợ từ ngân hàng.

Bước 5: Nhận xe

Ký hợp đồng xong, ngân hàng sẽ cung cấp bản sao giấy đăng ký xe và chuyển tiền cho đại lý bán xe ô tô. Cuối cùng, bạn đến đại lý nhận xe và hoàn tất giao dịch.

Các lưu ý quan trọng khi mua xe trả góp

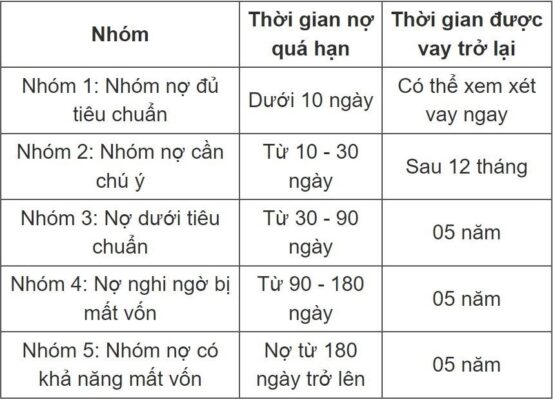

Nợ xấu có thể không mua được

NỢ XẤU là các khoản nợ khó đòi khi người vay không thể trả nợ khi đến hạn phải thanh toán như đã cam kết trong hợp đồng tín dụng. Thời gian quá hạn thanh toán trên 90 ngày thì bị coi là nợ xấu.

Những người dính nợ xấu sẽ bị liệt kê vào danh sách nợ xấu trên hệ thống của Trung tâm Thông tin Tín dụng Quốc gia Việt Nam CIC.

Người đã dính vào nợ xấu từ nhóm 3 trở đi sẽ rất khó đi vay tại bất cứ ngân hàng nào.

Toàn bộ thông tin liên quan tới lịch sử tín dụng của khách hàng sẽ được lưu lại trên hệ thống ngân hàng quốc gia từ 03 – 05 năm tính từ thời điểm khách hàng đi vay vốn.

Phí trả nợ trước hạn

Nếu trả hết nợ sớm hơn so với thỏa thuận, có thể bạn sẽ bị phạt. Mỗi ngân hàng sẽ có mức phí phạt trả nợ trước hạn khác nhau, thường dao động từ 1 – 4% và giảm dần theo năm.

Thời gian vay trả góp do khách hàng lựa chọn và 1 phần phụ thuộc vào điều kiện tài chính của khách hàng, sẽ giao động từ 12 tháng – 96 tháng.

Lãi suất

Lãi suất mua xe trả góp thường cao hơn lãi suất vay đầu tư kinh doanh, bởi đây là hình thức vay tiêu dùng. Thông thường các đơn vị cho vay sẽ ưu đãi lãi suất cố định cho 1 đến 3 năm đầu tiên. Các năm sau lãi suất về mức quy định của Nhà nước. Mức trung bình cho các năm ưu đãi khoảng 6%-8%/năm và sau ưu đãi sẽ vào khoảng 11%-13%/năm.